Dziś będzie o czymś i o kimś innym. Jak zapewne się czytelniku domyślasz, lokal i wyposażenie były ubezpieczone. Możliwe, że nawet zakładasz, że otrzymałem już odszkodowanie. Cóż, jest to tylko częściowa prawda. Walka trwa i wcale nie jest mniej zajadła, niż z Develią.

Moja umowa została zawarta z PZU S.A., jak by mogło się wydawać, renomowanym ubezpieczycielem. Polisy (dwie) opiewały na następujące sumy ubezpieczenia:

- Lokal – 2 600 000 zł (polisa nr 1)

- Wyposażenie – 300 000 zł (polisa nr 1)

- Nakłady adaptacyjne – 10 000 zł (polisa nr 2)

- Wyposażenie – 100 000 zł (polisa nr 2)

Niezwłocznie po wystąpieniu pierwszej szkody (jeszcze w lipcu), zgłosiłem ją do ubezpieczyciela. Już pierwsze dni zwiastowały kłopoty… Oględziny były sześciokrotnie umawiane, po czym nie pojawiał się rzeczoznawca, a termin „magicznie” znikał z systemu PZU. W międzyczasie doszło do drugiego zalania (w sierpniu), toteż wtedy uzupełniłem dokumentację.

Finalnie, oględziny się odbyły na początku września, a w dniu 12 września otrzymałem decyzję o wypłacie odszkodowania w kwocie… 9700 zł.

Sporo, prawda? Szczególnie zważywszy na to, że straty oceniam na około 160-180 tys zł.

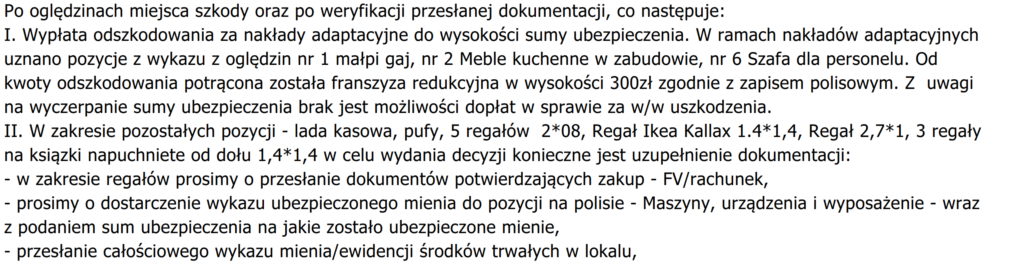

Decyzja miała swoje motywy, a mianowicie, ubezpieczyciel zakwalifikował wyposażenie nie do kategorii wyposażenie, tylko do kategorii nakłady adaptacyjne. Tak wyglądało niechlujne uzasadnienie decyzji:

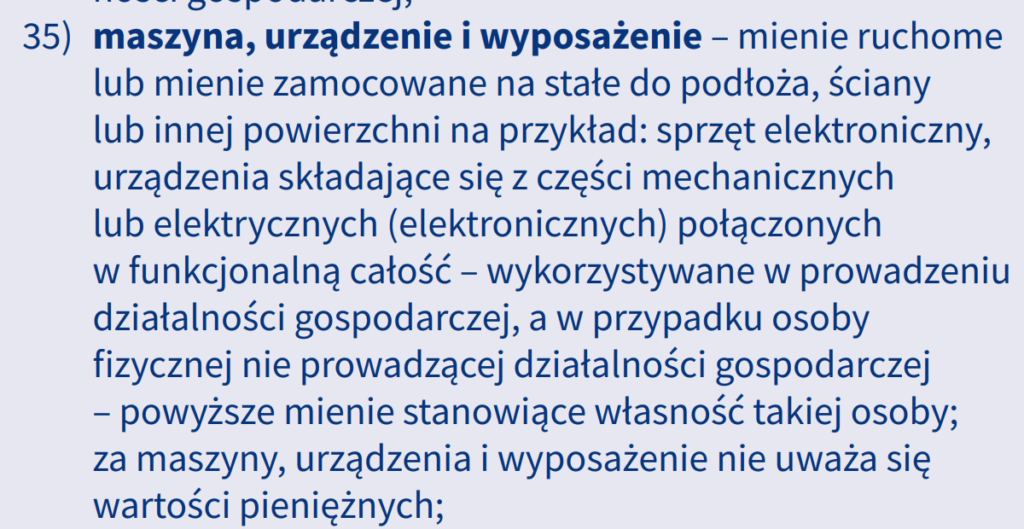

Drogi Czytelniku, zachęcam, abyś sam ocenił, co zgodnie z OWU PZU stanowi wyposażenie, a co – nakłady adaptacyjne:

Ale to nie koniec sprawy. Ciąg dalszy nastąpi.